“Баялаг бүтээгчдийг дэмжих холбоо”-ноос санаачилан зохион байгуулсан “ЖДҮ- 2 ИХ НАЯД ” 3 дахь удаагийн ээлжит хэлэлцүүлэг 2021 оны 02 сарын 18-ны өдрийн 18 цаг 00 минутад CLUBHOUSE-т боллоо.

Гурав дахь удаагийн Хэлэлцүүлгийг “Баялаг бүтээгчдийг дэмжих холбоо”-ны Ерөнхийлөгч, Доктор (Ph.D), Профессор Ч.Даваабаяр нээж үг хэлэв.

Хэлэлцүүлэгт урилгаар Монгол улсын Их хурлын дарга Г.Занданшатар, УИХ гишүүн ЖДҮ хөгжүүлэх Дэд хороон дарга Ж.Бат-Эрдэнэ, УИХ гишүүн Т.Доржханд, Зээлийн батлан даалтын сангийн захирал Ш.Алтанчимэг, Жижиг, дунд үйлдвэрийн газрын Бодлого зохицуулалтын газрын дарга Б.Гэрэлзаяа, Жижиг, дунд үйлдвэрийн Зээлийн сонгон шалгаруулах хорооны гишүүн, “Баялаг бүтээгчдийг дэмжих холбоо”-ны Гүйцэтгэх захирал Н.Есүхэн, Эдийн засагч Д.Ангар, эдийн засагч Л.Оюун, хуульч Ж.Эрхэмбаатар, хуульч Н.Ариунболд нарын хүмүүс оролцов. Хэлэлцүүлгийн модератороор “Баялаг бүтээгчдийг дэмжих холбоо”-ны Ерөнхийлөгч, Доктор(Ph.D), Профессор Ч.Даваабаяр ажиллалаа.

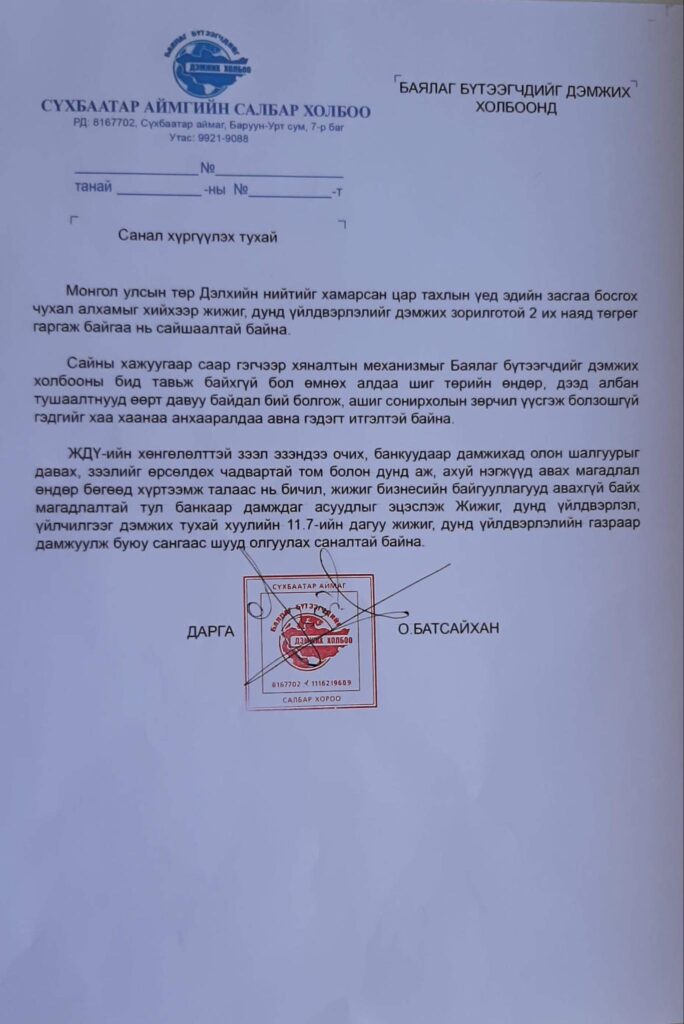

Г.ЗАНДАНШАТАР: “Баялаг бүтээгчдийг дэмжих холбоо”-оос зохион байгуулж байгаа Өнөөдрийн “ЖДҮ- 2 ИХ НАЯД “ хэлэлцүүлэгт оролцож байгаа төдийгүй сонсож байгаа бүх Жижиг, дунд үйлдвэрлэл эрхлэгчиддээ энэ оройн мэндийг хүргье. Миний зүгээс та бүхэнтэйгээ сүүлийн үеийн дэвшилтэт технологи болох CLUBHOUSE дээр ингээд шууд нээлттэй, ил тод ярилцах болсондоо бас баяртай байна. Нэгдүгээрт та бүхэн Clubhouse дээр гаргасан санал хүсэлтээ нэгтгээд өгчихвөл бид холбогдох газруудад нь уламжлаад, шуурхай шийдвэр гаргаад явбал төр хувийн хэвшлийн түншлэлийн харилцаа илүү сайжирна гэж бодож байна.

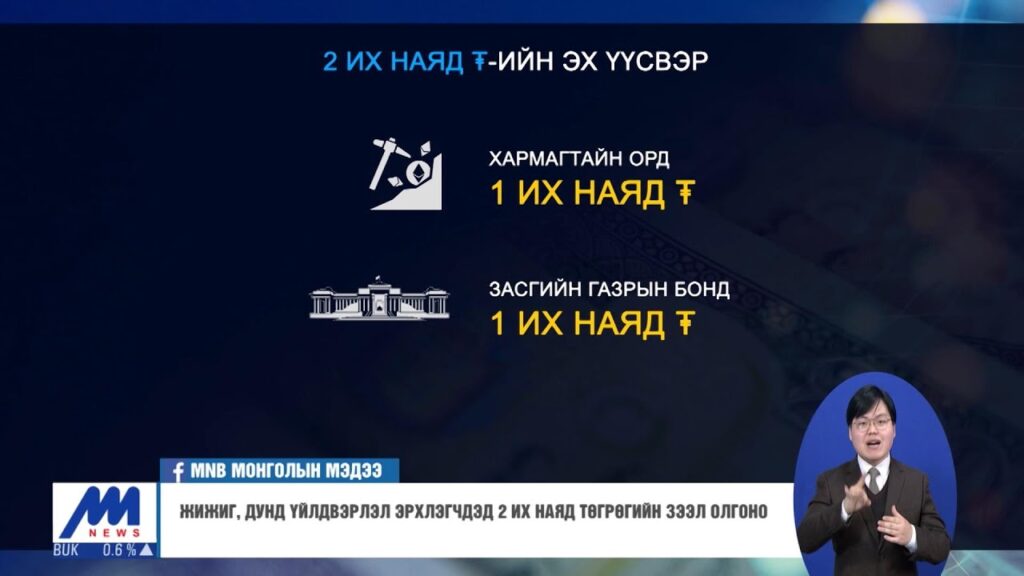

Хоёрдугаарт энэ бол цэвэр арилжааны банк өөрөө олгох зээл учраас эрсдлийг 100 хувь арилжааны банк хариуцна. Тийм учраас арилжааны банкууд өөрсдийнхөө зээл олгох журмаар олгоно. Судалсан зээл дээр нь 60 хувийн баталгааг Зээлийн батлан даалтын сан гаргана. Зээлийн батлан даалтын сангийн “батлан даах чадавхи”-ийг нэмэгдүүлэх зорилгоор Хадгаламжийн даатгалын корпорациас 50 тэрбум төгрөгийг төрийн санд нэмэгдүүлж өгнө. Үүнийг бол Засгийн газар эргүүлж төлнө. Зээлийн батлан даалтын сан 50 тэрбум төгрөгөөр нэмэгдэхээр Зээлийн батлан даалтын сан 1 их наяд 160 тэрбум төгрөгний баталгаа гаргах чадавхитай болно. 60 хувийн баталгаа гаргахаар цаана нь 40 хувь гэдэг чинь арилжааны банкууд 1 их наяд төгрөг ингээд 2 их наяд төгрөгийн зээл гаргах бололцоотой болно.

Аж ахуй нэгжүүдэд тавигдах шаардлага бол банкуудын журамд нь юу гэж заасан байна түүгээр нь олгоно. Банкууд тодорхой зээлийн журмаа гаргасан байна лээ. Зээл олгож эхлэх хугацаа 2021 оны 2 дугаар сарын 23-наас 2023 оны 12 сарын 31 хүртэл 2 их наяд төгрөгийн зээл олгоно. Банк өөрийн эх үүсвэрээр олгоно. 3 жилийн хугацаатай, 3 хувийн хүүтэй, хүүний татаасыг засгийн газар 6 хувиар олгоно. 3 жилийн хугацаанд 2021-2024 он хүртэл Засгийн газар 120 орчим тэрбум төгрөг, жилд 40 орчим тэрбум төгрөгийн хүүгийн татаас өгөх өртэй болж байгаа. Засгийн газрын оролцоо бол 727 тэрбум төгрөгийн батлан даалт, татаас шийднэ. Мөнгө хэвлэхгүй, шуурхай шууд хэрэгжинэ.

Аж ахуй нэгжүүдэд тавигдах шаардлагын хувьд:

- Монгол улсын хуулийн дагуу үүсгэн байгуулагдсан.

- Монгол улсад үйл ажиллагаа эрхэлдэг байх.

- 2020 оны 12 дугаар сарын 31-ны өдрөөс өмнө байгуулагдсан байх. Шинээр байгуулагдсан аж ахуй нэгж биш. Учир нь ажлын байрыг хамгаалж үлдэх зээл учраас.

- Зээлдэгчтэй хамааралтай этгээд нь 2019 оны эцсийн байдлаар чанаргүй зээлийн үлдэгдэлгүй байх ёстой.

- 2019 оны эцсийн байдлаар Нийгмийн даатгалын шимтгэл, Татварыг өргүй байх ёстой.

- Татвар болон Нийгмийн даатгалын шимтгэлийн тайланг тогтмол гаргасан байх.

- 2020 оны Нийгмийн даатгалын шимтгэлд татварын тайлангаа бүрэн мэдүүлсэн байх.

- Икс тайлан мэдүүлээгүй байх гэсэн шаардлага тавигдана.

.jpg)

Зээлийн батлан даалтын санд тавигдах шаардлага:

- Жижиг, дунд үйлдвэр үйлчилгээ эрхлэгч аж ахуй нэгж байна.

- Үндсэн төлбөрт нь л баталгаа гаргана.

- Банк зээлийн батлан даалтын сангийн эрсдэл ижил хуваарьт олгогдоно. /Зэрэг төлөгдөөд явна/

- Зээлийн хэмжээ 500 хүртэлх сая төгрөг байна.

- Батлан даалтын хэмжээ бол 300 хүртэлх сая төгрөг байна.

- Зээлийн 60 хүртэлх хувьд нь батлан даалт гаргана.

- Монгол улсын хуулийн дагуу үүсгэн байгуулагдсан байх.

гэсэн шаардлагууд тавигдаж дээрх журам дээр Монгол банк, арилжааны банкууд тохироод энэ ажлыг 23-наас эхлэн хэрэгжүүлье гэж байгаа. Энэ бол ЖДҮ сангийн зээл, төрөөс олгож байгаа зээл биш, арилжааны банк өөрийнхөө эх үүсвэрээр өөрсдөө олгох зээл учраас яг тэр журамд нь төр хөндлөнгөөс оролцоод нөлөөлөөд байх боломж байхгүй гэж УИХ дарга Г.Занданшатар хэллээ.

Ж.БАТ-ЭРДЭНЭ: Эдийн засгийн хөгжүүлэх үндсэн чиглэл болон бусад бичиг баримттай уялдуулаад Импортыг орлох, экспортыг нэмэгдүүлэх дэмжих, эх оронч худалдан авалт, дотоодын худалдан авалт ч гэх юмуу тэргүүлэх чиглэлтэйгээ уялдсан ерөнхий чиглэл гаргаж өгөх нь зүйтэй болов уу? Арилжааны банкуудад “шахалт өгөх” гэхээсээ илүү Ерөнхий нэг бодлогын зарчим “ийм ийм салбар”-уудыг нэн тэргүүнд зээлээр хангаж эдийн засгийг нь дэмжих нь зүйтэй гэсэн чиглэл өгвөл зүгээр болов уу.

Ч.ДАВААБАЯР: “Баялаг бүтээгчдийг дэмжих холбоо”-ноос Засгийн газраас олгох 2 их наядын зээл санхүүжилтыг Жижиг, дунд үйлдвэрлэлд олгоно гэж байгаатай холбогдуулаад өнөөдөр 3 дахь удаагийн хэлэлцүүлгээ зохион байгуулж байна. Өмнөх 2 удаагийн хэлэлцүүлгээр нийт 10000 гаруй хүмүүс оролцож санал бодлоо хэлсэн. Энэ санал бодлууд бүгд манай холбоон дээр нэгтгэгдэж байгаа. Өнөөдрийн хэлэлцүүлгээ оруулаад нэгтгээд Их хурал, Засгийн газарт хүргүүлнэ.

Манай холбооны байр суурь ийм байна: “Жижиг, дунд үйлдвэрийн газар” гээд бие даасан агентлагтай болсон байгаа. Ядаж бичил зээлүүдийг энэ агентлагаар дамжуулж өгч болохгүй юу? 300 хүртэлх сая төгрөгийн зээлийг ажлын байраа хадгалахад нь зориулж жижиг, дунд үйлдвэр үйлчилгээ эрхэлж байгаа хүмүүст олгож болдоггүй юм уу? Харин экспортын чиг баримжаатай бүтээгдэхүүн үйлдвэрлэж байгаа газруудад нь “Батлан даалтын сан”-аар дамжуулаад, банкуудаараа олгоод явах нь зүйтэй гэж үзэж байна.

“Баялаг бүтээгчдийг дэмжих холбоо” өнгөрөгч оны төгсгөлд Монгол орны 20 аймаг, 9 дүүргийн 2000 гаруй баялаг бүтээгч, ЖДҮ эрхлэгчдийн дунд үндэсний хэмжээний судалгаа явуулсан. Судалгаанд оролцогч ЖДҮ эрхлэгчдийн 98.6% нь маш хүнд байна гэдэг хариулт өгсөн. 36 хувь нь одоохондоо 1 сар л амьдрах мөнгө байна, 33 хувь нь огт орлого байхгүй тасарсан. Судалгаанд оролцогчдийн дийлэнх нь буюу 70-аас дээш хувь нь дандаа давхар зээлтэй. Банкны зээлтэй, эсвэл банк бусын зээл, ломбардны зээл, хувь хүнээс гээд дандаа давхар зээлтэй байгаа юм. Зээлийн хүү маш өндөр. Давхар зээлтэй хүмүүс бүтэн жил гаруй хугацаанд бүх нийтийн бэлэн байдалд болон “хатуу хөл хорио”-ны карентинд байгаад, бэлэн мөнгөний урсгал тасарсан, орлого нь их хэмжээгээр буурсан. Гэтэл бидний амьдрал Ковидтой хамт үргэлжилсээр л байна. Эрүүл мэндээ бодно, ажилчдаа бодно, мөн хүүхдийн сургалтын төлбөр, хоол хүнс гээд хүний хэрэгцээ дуусахгүй.

{kind=link}

Судалдаанд оролцсон ЖДҮ эрхлэгчдийн маань 70 гаруй хувь нь үнэтэй цайтай хамаг эд өхөрөнгөө арилжааны банк, банк бус, ломбарданд барьцаанд тавьчихсан, одоо банкинд барьцаанд тавих зүйл үлдээгүй гэдэг хариултуудыг өгсөн байна лээ

Тэгэхээр ЖДҮ салбарт олгох 2 их наяд төгрөгийн зээл маань банкаар дамжаад олгогдохоор бичил бизнес эрхлэгч нар шалгаруулалтынх нь нөхцөл шаардлагыг даахгүй. Тиймээс Ковидын үед олгож байгаа 2 их наядын зээлийн банкны шалгаруулалт нь уян хатан онцгой нөхцөлтэй байх хэрэгтэй. Мөн өмнөх ЖДҮ-чдийн хэрэг дахин бүү давтагдаасай гэж нийт Баялаг бүтээгчид хүсч байна. Мөн зориулалтын бусаар буюу бага хүүтэй зээлээ аваад өндөр хүүтэй бизнесийн зээлээ дарчих вий !!! гэсэн болгоомжлол байгаа. Хамгийн гол нь энэ бол засгийн газраас Эдийн засгаа сэргээх, Ажлын байраа хадгалахад зориулж байгаа санхүүжилт, дэмжлэг гэж ойлгож байна. Манай холбоо ЖДҮ салбарт олгох 2 их наяд төгрөгийн зээл банкаар дамжин олгогдохыг дэмжиж байгаа боловч зээл олгох нөхцөл шаардлага нь бичил, жижиг бизнес эрхлэгчдэд боломж олгосон байгаасаа гэж хүсч байна. Монгол улсын Засгийн газраас олгож байгаа энэ боломж дэмжлэгийг Монгол улсын иргэд Үндсэн хуулиараа бүгд тэгш хүртэх эрхтэй. Манай холбоо үүн дээр маш хатуу байр суурьтай байгаа. “Баялаг бүтээгчдийг дэмжих холбоо” цаашдаа SME банк, салбарын яамтай болохыг мөрөөдөж ажиллаж байна. “Үндэсний үйлдвэрлэгчид-Монголын баялаг”

Баярлалаа.

Ж.ЭРХЭМБААТАР: Өнөөдрийн CLUBHOUSE хэлэлцүүлэг цаг үеэ олсон маш зөв хэлэлцүүлэг болж байна. Засгийн газраас Жижиг, дунд үйлдвэрийн салбарыг Эдийн засгаа сэргээх, Ажлын байраа хадгалахад зориулж 2 их наядын зээл олгох гэж байгаа нь сайшаалтай хэрэг. Гэвч …….Бидэнд өмнөх гашуун туршлагууд байгаа. Хөнгөлөлттэй зээл олгох, сонгон шалгаруулах явц нь өөрөө будлиантай байсныг бид мартаж болохгүй.

Өндөр албан тушаалтнууд өөрөө зээл авахгүй ч гэсэн хамаарал бүхий гуравдагч этгээдэд зээл өгч байсан. Өөрөөр хэлбэл 2018 оноос өмнө хэнд зээл өгөх, хэнд өгөхгүй, журмын тухайн яамны сайд нь боловсруулж ямар шалгуур тавих бүхий л асуудлыг нэг улс төрчийн үзэмжээр шийддэг байсан. “Утас цохин асуудал шийддэг байсан”. Хариуцлага хүлээлгэх механизмыг төгөлдөржүүлэхгүй бол цаашид ч энэ мэт асуудал гарсаар л байна. Тиймээс Эрүүгийн хуулийн 22.2 гэдэг заалтыг дахин сэргээх хэрэгтэй. Тус заалтыг нь УИХ-аас 2017 оны 5 дугаар сарын 11-нд хүчингүй болгосон. Энэ заалтыг сэргээхгүй бол болохгүй. Мөн Ашиг сонирхлын тухай хуулийн 2.1 заалтуудыг баримталж ажиллах хэрэгтэй.

Юун түрүүнд “Цар тахлын хөл хорио”-ны үед Жижиг, дунд үйлдвэр эрхлэгчид, улс төрчид, бизнес эрхлэгчид гээд ЖДҮ салбартай холбоотой төрийн болон төрийн бус байгууллагуудын төлөөлөл гээд 1000 гаруй хүмүүсийг Clubhouse-т нэг дор цуглуулж, тэдний үзэл бодол, санал зөвлөмжийг тусгаж чадсан үр дүнтэй хэлэлцүүлэг болсныг хэлэлцүүлэгт оролцсон УИХ дарга болон бусад албаны хүмүүс сайшаалаа.

“ЖДҮ- 2 их наяд” хэлэлцүүлэг 4 цаг үргэлжилсэн бөгөөд энэ хугацаанд давхардсан тоогоор 25000 гаруй хүн тус хэлэлцүүлгээр зочилсон байна. Тус хэлэлцүүлэгт 1000 гаруй ЖДҮ бизнес эрхлэгч нар санал бодлоо хуваалцан идэвхитэй оролцлоо.

Оролцогчдын санал хүсэлтээс түүвэрлэн хүргүүлж байна:

Зээл банкаар дамжаад явхаар банкууд өөрсдөө засгийн газраас тогтоосон хөнгөлөлтэй зээлийн нөхцөл дээр нэмээд өөрсдийнхөө шаардлагуудыг нэмээд эхэлчихдэг

- Зээл банкаар дамжаад явхаар банкууд өөрсдөө засгийн газраас тогтоосон хөнгөлөлтэй зээлийн нөхцөл дээр нэмээд өөрсдийнхөө шаардлагуудыг нэмээд эхэлчихдэг. Ийм шаардлагууд нэмүүлэхгүй байх тал дээр анхаарах.

- Жижиг, дунд үйлдвэрлэл үйлчилгээ эрхлэгч гээд хуулин дээрээ заасан бол яг л тэр нэр томъёогоороо явмаар байна. Жижиг, дунд үйлдвэрлэл эрхлэгч эсвэл жижиг дунд үйлдвэрлэгч гэсэн янз бүрийн нэр томъёогоор яваад баймааргүй байна.

- Арилжааны банкуудын өөрсдийн эх үүсвэрээр олгогдож байгаа ч гэлээ аль болох олон бизнес эрхлэгчид, аж ахуй нэгжүүд хамрагдах боломжийг олгох хэрэгтэй. Тавигдах шаардлагуудыг илүү уян хатан болгохоос гадна зээлийн этргэн төлөлтийн хуваарь дээр анхаарал хандуулж ажилламаар байна. Тэхгүй бол түрүүлээд баахан хүүгээ аваад байдаг Үндсэн зээл нь 3 жилийнхээ төгсгөлд хуваарилагдад байдаг системийг арилгах, анхаарах

- Арилжааны банкууд өөрсдийнхөө өндөр хувийн хүүтэй зээлийг шахах гээд байдаг үүн дээр анхаарах

- Эргэлтийн хөрөнгийн зээл дээр шалгууруудаа ЖДҮ бизнес эрхлэгч нартаа нээлттэй болгох

- Төрийн өмчит компаниудаа цөөлөөд өгөөчээ. Төрийн өмчит компаниуд гэдэг чинь өөрсдөө авилгын эх үүсвэр болоод байнаа.

- Жижиг, дунд бизнесүүд чинь хоорондоо бас авлага өглөгтэй. Тэгээд зарим нь бүр Шүүх дээр оччихсон. Шүүх дээр очингуутаа Шүүхийн шийдвэр гүйцэтгэл дээр очоод бүр гацчихсан. Бүр нэг циклдсэн гацаанд орчихсон байна. Авлагагүй жижиг, дунд үйлдэрлэгч гэж байхгүй, өглөггүй ждү ч гэж байхгүй. Шүүх дээр хэрэлдээгүй жижиг, дунд үйлдвэрлэгч гэж байхгүй. Тэгээд ийм хөдөлгөөнгүй болоод гацчихсан. Хаана мөнгө нь яах нь мэдэгдэхгүй. Ийм асуудлуудыг төрөөс яаж зохицуулах вэ?

- Өмнөх засгийн газар зөвхөн Монголд үйлдвэрлэсэн бол ямар ч бүтээгдэхүүнийг худалдан авна гэж зарлаж байсан. Гэсэн ч ямар ч худалдан авалт хийгээгүй. Төрийн худалдан авалтыг доод шатан дээрээ хэрэгжүүлэх. Доод шатан дээрээ хэрэгжилт муу байна. 2 их наядын төгрөгийн зээл авах аж ахуй нэгжүүдээсээ төр бол хамгийн түрүүнд худалдан авалт хийдэг байх.

- Монголд байгаа ихэнх бизнес улирлын чанартай. Тэрийг Зээлийн батлан даалтын сан ойлгож анхаармаар байна. Аль бизнесийн улирал нь дуусч байхад зээл нь гарч ирдэг. Үүн дээр анхаарах

- Тасралтгүй 15 жил үйл ажиллагаа явуулж байгаа ч гэсэн Хөнгөлөлттэй зээлийг хэзээ ч авч байгаагүй. 2015 онд ЖДҮ сангаас 350 сая төгрөг хүээд 3 удаа буцсан. 2019 онд 100 сая авч байсан. Гэтэл бид нарт шаардлагатай зээл нь 400 сая байхад 100 сая өгөх жишээний. Үүнийг зохицуулах байхаа гэж бодож байна. Гэхдээ зээл банкаар дамжаад ирхээр шаардлагууд нь их хатуу болоод ирдэг. Ийм хэцүү цензургүй журам гаргахгүй байх.

- Банкуудын шаардлага дээр анхаарал хандуулж яг зээл эздэдээ очих тал дээр анхаар ч үзэх

- ЖДҮ эрхэлж байгаа хүмүүсийнхээ нууцлалыг сайн хадгалах. Зээл авах гээд банк дээр очоод бүх төсөл санхүүгийн тооцоолол, бизнесийн модулаа танилцуулдаг ч банк ямар нэг шалтгаанаар зээл гаргадаггүй. Тэгээд зээлээ авч чадаагүй байж байтал яг 1 юмуу 2 жилийн дараа яг тэр төслийг маань өөр хэн нэгэн яг тэр модулаар нь хэрэгжүүлээд зээл авчихсан байдаг. Банктай холбоо хамааралтай ямар нэг хүн нь тэр төслөөр банкнаас зээл авчихсан байдаг. Бид нар зээл аваад бизнесээ өргөжүүлэх гэж байсан хүмүүс маань нэг ёсондоо зээл авах гэж хүсэлт материалаа өгснийхөө төлөө энэ зах зээлээс шахагдаж гарах нөхцөл үүсдэг. Үүн дээр Жижиг, дунд бизнес эрхлэгчдийнхээ эрх ашиг, нууцыг хадгалах

гэх мэт маш олон саналууд ирсэн байна. Хэлэлцүүлэг тасралтгүй 4 цаг үргэлжилсэн хэдий ч саналаа хэлэх гэсэн оролцогч их байв. Хэлэлцүүлэг дууссаны дараа үргэлжлүүлээд ЖДҮ эрхлэгчдэд олгох 2 их наяд төгрөг-ийн зээлтэй холбоотой санал хүсэлтийг “Баялаг бүтээгчдийг дэмжих холбоо”- нд ирүүлсээр байна.

Нийтэлсэн: Г.Лхагвадулам 2021.02.18.